洞察2022中国供应链管理服务行业 竞争格局、市场份额与企业竞争力全景

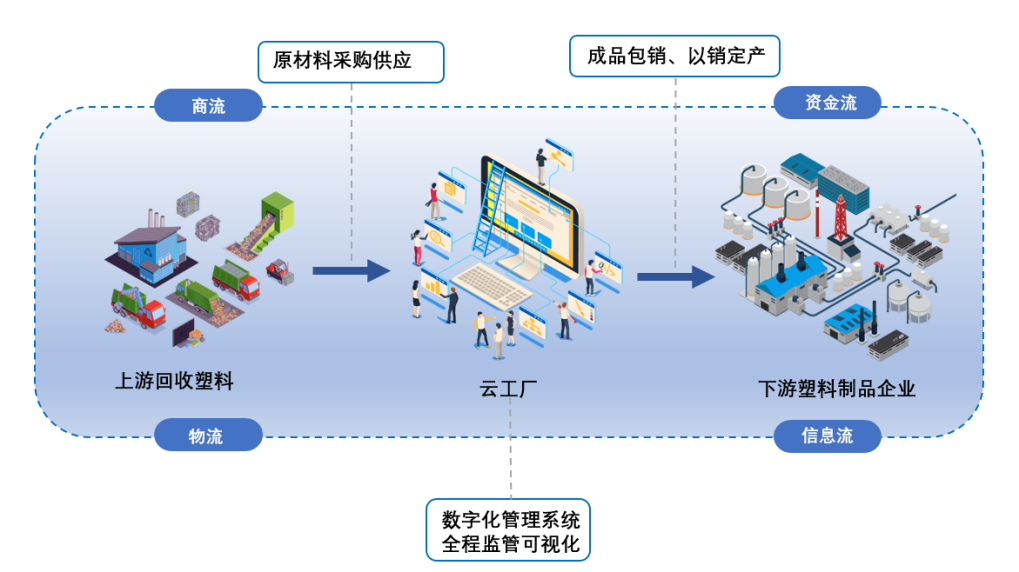

供应链管理服务行业作为现代经济的“血液循环系统”,在2022年复杂多变的内外部环境下,其战略价值与韧性愈发凸显。中国供应链管理服务市场已从早期的物流外包、仓储运输等基础服务,演变为深度融合商流、物流、信息流、资金流的一体化、智能化解决方案提供。本报告旨在剖析2022年行业的竞争格局、市场份额分布,并对主要参与者的企业竞争力进行系统性评价。

一、 行业竞争格局总览

2022年,中国供应链管理服务行业的竞争格局呈现鲜明的“金字塔”结构,并加速向数字化、平台化、生态化演进。竞争已超越单一环节的成本与效率比拼,升级为以客户为中心的全链条资源整合能力、数智化技术应用能力与全球化网络布局的综合性角逐。驱动格局演变的核心因素包括:国家“双循环”与供应链安全战略的深入实施、产业转型升级带来的定制化需求激增、以及大数据、人工智能、物联网等技术的深度渗透。

二、 市场份额与市场参与者梯度排行

从市场份额与业务体量看,市场参与者可划分为三个清晰梯队:

- 第一梯队:全国性综合巨头与平台生态构建者

- 代表企业:中国外运、顺丰控股(顺丰供应链)、京东物流、菜鸟网络等。

- 特征:市场份额领先,通常占据显著优势。它们拥有覆盖全国乃至全球的实体网络与基础设施,品牌影响力强,资本实力雄厚。其核心竞争力在于提供端到端的一站式解决方案,并积极构建开放的供应链服务平台或生态系统,技术研发投入巨大,在自动化、数字化方面处于引领地位。

- 第二梯队:行业垂直专家与区域龙头企业

- 代表企业:怡亚通、飞力达、海晨股份、准时达(聚焦电子制造)、华鹏飞等,以及众多在特定区域(如长三角、珠三角)网络密集、服务深入的物流供应链公司。

- 特征:在细分市场(如快消、电子信息、汽车、医疗器械)或特定区域内拥有深厚的行业知识、稳定的客户群和较高的市场份额。其竞争力源于对垂直产业的深刻理解、定制化服务能力以及灵活的运营机制。部分企业正通过资本运作和技术升级,向综合服务商迈进。

- 第三梯队:专业化服务提供商与创新探索者

- 构成:大量专注于供应链某一环节(如跨境物流、仓配一体化、供应链金融、IT解决方案)的中小型企业,以及利用新技术、新模式切入市场的科技型供应链初创公司。

- 特征:市场高度分散,企业数量众多。它们以灵活性、创新性和专业化服务见长,或在细分利基市场占据一席之地。其中,科技驱动型公司正成为推动行业创新的重要力量,但在规模和资源上与上层梯队存在差距。

三、 企业竞争力多维评价

评价供应链管理服务企业的竞争力,需构建一个涵盖多个维度的综合体系:

- 网络与基础设施能力:实体网络(仓储、运输节点)的广度、密度与质量,以及海外布局能力。这是服务稳定性和覆盖范围的基石。

- 技术与数字化水平:包括物联网、大数据分析、人工智能算法、供应链控制塔等技术的应用深度,以及自主研发的软件平台能力。这决定了运营效率、可视化和智能化决策水平。

- 综合解决方案与服务集成能力:能否为客户设计并执行从采购、生产到分销、退货的整合方案,并提供增值服务(如金融、数据洞察)。

- 行业专长与客户黏性:在重点服务行业的经验积累、知识沉淀,以及与大客户建立的长期战略合作关系。

- 运营效率与财务稳健性:关键绩效指标(如库存周转率、订单满足率、成本控制)的表现,以及企业的盈利能力和现金流状况。

- 组织与人才:适应现代供应链管理的组织架构、专业人才团队及企业文化。

基于以上维度,头部企业如京东物流、顺丰供应链在技术与综合解决方案上优势突出;中国外运、菜鸟在网络布局与平台生态上实力强劲;而第二梯队的行业专家则在特定领域的专业深度和客户黏性上表现卓越。

四、 未来展望

中国供应链管理服务行业的集中度有望进一步提升,但生态合作将变得更加重要。竞争将不仅是企业间的对抗,更是供应链生态与生态之间的竞争。拥有强大技术基因、能够实现供应链全程可视、可调、可控的企业,以及深耕产业、提供极致专业化服务的企业,将在未来格局中占据更有利的位置。在保障产业链供应链安全稳定的国家战略导向下,具备全球资源配置能力和风险应对韧性的企业,将获得新的发展机遇。

如若转载,请注明出处:http://www.kdcjmd.com/product/42.html

更新时间:2026-06-18 18:01:58