轻工行业2020年投资策略 寻找确定性,把握供应链管理服务催化剂

2020年,在全球经济增速放缓、国内经济转型升级的宏观背景下,轻工行业面临挑战与机遇并存的新局面。传统增长模式承压,行业内部加速分化,确定性增长与结构性机会成为投资布局的关键。本策略的核心在于:聚焦具有高确定性的细分赛道与优质企业,并敏锐把握以“供应链管理服务”为核心的产业升级催化剂。

一、 回归本质,在分化中寻找确定性

轻工行业涵盖家居、造纸、包装、文娱用品等多个子领域,其投资逻辑正从过去的粗放式增长转向精细化的价值挖掘。确定性的来源主要包括:

- 消费刚性赛道:与民生基本需求紧密相关、受经济周期波动影响较小的细分领域,如必需消费品包装、生活用纸、学生文具等。这些行业需求稳定,龙头企业凭借品牌、渠道和规模优势,能维持稳健的营收与现金流,具备较强的防御属性。

- 格局优化龙头:在行业整合加速的背景下,市场份额持续向具备技术、成本、品牌和管理优势的头部企业集中。这些龙头公司通过提升市场占有率、强化定价能力,能够穿越周期,实现高于行业的增长,其盈利的确定性显著增强。

- 消费升级与品类创新:随着新生代成为消费主力,对产品的品质、设计、健康环保及个性化提出了更高要求。在家居定制、智能文具、环保型包装材料、创新型个人护理用品等领域,能够引领或快速响应消费趋势的企业,将获得持续的成长动力。

二、 把握核心催化剂:供应链管理服务的价值重塑

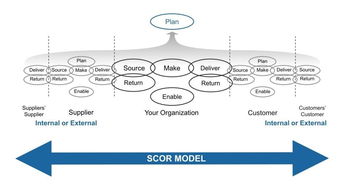

“供应链管理服务”的深化与创新,是驱动2020年轻工企业价值重塑和效率飞跃的关键催化剂。这不仅是成本控制的手段,更是构建核心竞争壁垒、开拓新增长曲线的战略支点。

- 降本增效,强化盈利韧性:通过数字化、智能化改造(如物联网、大数据分析)整合从原材料采购、生产制造到仓储物流的全链条,实现精准预测、快速响应和库存优化。这将直接降低运营成本、减少资金占用,在经济下行期显著提升企业的盈利韧性和抗风险能力。

- 模式创新,拓展服务边界:领先企业正从单一产品制造商向“产品+服务”的综合解决方案提供商转型。例如,包装企业为客户提供从设计、生产到库存管理、物流配送的一体化服务;家居企业打造高效协同的柔性供应链,以支持大规模个性化定制。这种转型提升了客户粘性,开辟了高附加值的服务收入来源。

- 赋能渠道与品牌建设:高效的供应链是支撑渠道下沉、新零售融合和快速新品迭代的基础。能够实现线上线下库存共享、快速精准铺货、敏捷响应市场反馈的企业,将在品牌建设和市场扩张中占据先机。

- 产业互联网的切入点:部分龙头公司有望将其成熟的供应链管理能力平台化、社会化,为产业链上下游中小微企业赋能,这可能催生出新的平台型业务和估值逻辑。

三、 2020年重点投资方向建议

结合“确定性”与“催化剂”,建议关注以下方向:

- 家居领域:重点关注供应链体系高度信息化、能够实现大规模定制且渠道管理能力突出的定制家居龙头。其在存量房市场崛起和精装修渗透率提升的趋势下,供应链效率直接决定了服务质量和利润率。

- 包装与造纸领域:优选服务于高端消费、电子、医药等景气下游的细分包装龙头,以及通过林浆纸一体化布局和卓越成本控制实现稳定盈利的造纸龙头。其供应链的稳定性和成本优势是核心护城河。

- 文娱用品领域:关注在细分赛道拥有强大品牌力和渠道控制力,并积极向文创、数字化方向拓展的龙头企业。其供应链对IP产品的快速开发和分销支持至关重要。

- 跨界整合者:关注那些通过并购或自身升级,成功整合供应链、实现多品类协同发展,并向供应链服务平台演进的公司。

###

2020年轻工行业的投资,应规避单纯追求贝塔机会的思路,转而深挖阿尔法价值。投资者需仔细甄别哪些企业不仅身处好赛道,更在主动构筑以高效、智能、协同的供应链管理体系为核心的竞争壁垒。在不确定性中寻找经营的确定性,在产业演进中把握效率提升的催化剂,将是制胜的关键。

如若转载,请注明出处:http://www.kdcjmd.com/product/79.html

更新时间:2026-06-18 00:09:07